Попередня сторінка: 4.3. Документообіг та його організація

Наступна сторінка: 4.5. Порядок проведення інвентаризації

Матеріально відповідальні особи роздрібних торговельних підприємств зобов’язані в установлені терміни й за відповідний період складати та подавати до бухгалтерії на перевірку товарно-грошові звіти про рух і залишки товарів, тари й грошових коштів за установленими формами.

Згідно з Інструкцією, затвердженою наказом Мінфіну України від 05. 01. 2018 р. № 291, бухгалтерський облік запасів проводять в аналітичному розрізі з урахуванням вимог щодо забезпечення кількісно-сумової та якісної інформації (марка, сорт, розмір тощо) про рух і наявність запасів.

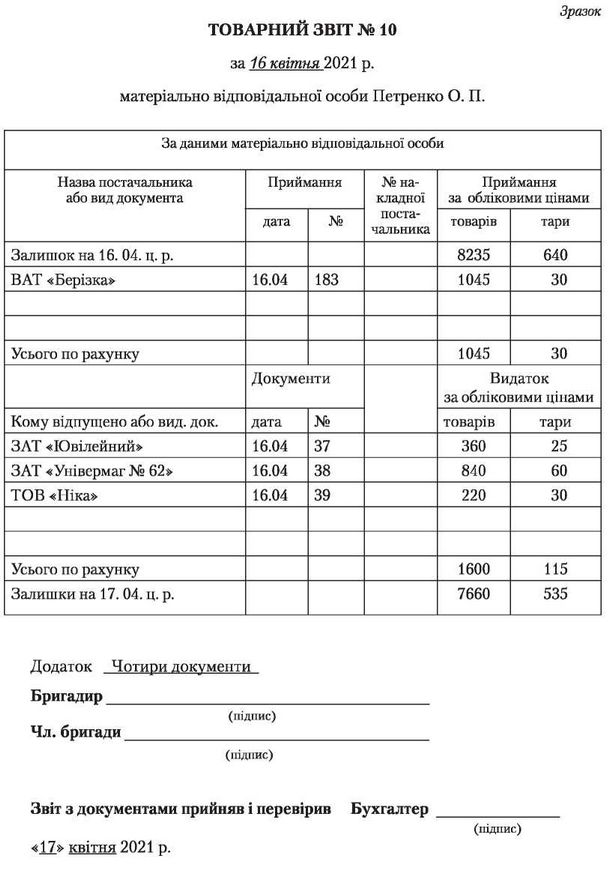

Товарний звіт — це зведений документ, що фіксує рух запасів, товарів і тари; його складають у двох примірниках матеріально відповідальні особи.

Товарний звіт може бути складений за день або за інший період (раз на три дні, на тиждень). Періодичність і терміни подання товарного звіту встановлюють наказом по підприємству залежно від обсягу господарських операцій.

Бланк товарного звіту складається з прибуткової частини, яку заповнює матеріально відповідальна особа на підставі первинних документів, що підтверджують надходження товарів. Перед складанням товарного звіту всі документи, що додаються до нього, мають бути перевірені й відсортовані за видами: прихід і вибуття.

Документами прибуткової частини товарного звіту можуть бути:

• товарно-транспортна накладна на відпускання товарів від постачальника;

• накладна на відпускання товару від постачальника;

• товарні й касові чеки в разі придбання товару за готівку;

• акт закупівлі товарів у фізичних осіб.

Видаткова частина товарного звіту підтверджує операції з реалізації товарів, її заповнюють на підставі товарно-касових чеків і Z-звітів з реєстраторів розрахункових операцій.

На основі даних товарного звіту проводять записи в регістри бухгалтерського обліку, здійснюють оперативний контроль за виконанням плану товарообігу, своєчасністю здавання виторгу й поверненням тари, внутрішнім переміщенням товарів, відповідністю фактичних залишків товарів щодо затверджених лімітів тощо.

Якщо у звітному періоді в торговельному підприємстві проводили інвентаризацію і термін її проведення не збігся з установленим звітним періодом, то складають два товарно-грошові звіти: один — з початку звітного періоду до дати інвентаризації, другий — від дати інвентаризації і до кінця звітного періоду.

До першого примірника додають усі первинні документи (прибуткові та видаткові) і здають у бухгалтерію, другий примірник залишається в матеріально відповідальної особи.

У торговельних підприємствах, що мають дві або більше секцій (відділів), очолюваних різними матеріально відповідальними особами, товарно-грошові звіти складають і подають по кожній секції (відділу) окремо.

Касири щоденно складають касові звіти, до яких додають прибуткові та видаткові ордери.

Товарний звіт складається з двох розділів. У титульній частині товарно-грошового звіту записують відповідні показники: назву та номер торговельного підприємства (відділу, секції); назву організації, якій належить торговельне підприємство; прізвище й ініціали матеріально відповідальної особи (бригадира); завдання з товарообігу на поточний місяць і норматив (граничний запас) товарних залишків, затверджених керівником підприємства для цього підприємства (відділу, секції); звітний період.

Потім записують залишки товарів і тари на початок звітного періоду, які відповідають залишкам на кінець попереднього звітного періоду або інвентаризаційного опису (якщо складають перший звіт після інвентаризації).

Записи про надходження та вибуття товарів і тари в графах під загальним заголовком «За даними матеріально відповідальної особи» проводять щоденно на підставі відповідних документів (товарно-транспортних накладних, рахунків-фактур, прибуткових і видаткових накладних, квитанцій до прибуткових касових ордерів, квитанцій банківських установ, відділень зв’язку, документів, які підтверджують здання та витрати з виторгу та ін.). Кожний документ записують у звіті окремим рядком у день здійснення операції в хронологічному порядку за датами їхнього виконання (нумерують послідовно кожний день за звітний період).

У графах «Документ: дата, №» записують дату (число, місяць) і номер документа, на підставі якого зроблено запис у товарно-грошовому (товарному) звіті. У графі «Від кого надійшло або кому продано» записують назву підприємства або організації, від кого надійшли або кому продані товари, тара, куди здано виторг. У графах «Товар» і «Тара» записують вартість товарів і тари, що надійшли або відпущені за цінами, за якими вони передані матеріально відповідальній особі, і списують їх з підзвіту цієї особи (с. 158).

Якщо матеріально відповідальною за матеріальні й грошові цінності є одна особа або бригада, можна складати товарно-касовий звіт, у якому відображають усі операції роздрібного торговельного підприємства: надходження та видаток товарів і тари; здавання виторгу; витрати з виторгу на дозволені керівником підприємства цілі в межах установлених норм; переоцінювання товарів і тари; списання бою, браку та зіпсованих товарів; списання завищення маси тари та ін.

У прибутковій частині товарно-касового звіту записують залишок товарів на початок звітного періоду, надходження товару по кожному прибутковому документу із зазначенням назви постачальника, дати й номера документа, суми отриманих товарів і тари. У видатковій частині товарно-касового звіту відображають торговий виторг по кожному документу (такими документами можуть бути квитанції прибуткових касових ордерів на виторг, зданий у касу магазину; квитанції банку на прийняті суми готівки; копії супровідних відомостей у разі здавання виторгу інкасатору), а також повернення товару постачальнику.

Вартість витраченого товару підсумовують і розраховують залишок товарів на кінець звітного періоду. Після закінчення звітного періоду й запису всіх операцій підбивають підсумки щодо надходження та видатків і виводять залишки по товарах і тарі.

Для визначення залишку на кінець звітного періоду необхідно до вивіреного залишку на початок звітного періоду додати підсумкову суму щодо надходження та відняти підсумкову суму з видатку.

У товарно-грошових звітах, починаючи з другого звітного періоду, дані про обсяг роздрібного товарообігу записують зростаючим підсумком з початку місяця, тобто до суми, поданої в попередньому звіті, додають суму роздрібного товарообігу за звітний період.

Відповідальними за своєчасне та якісне складання документів, передання їх у встановлені терміни для відображення у бухгалтерському обліку, достовірність даних, наведених у документах, є особи, які склали й підписали ці звіти.

Після складання товарного звіту матеріально відповідальна особа передає звіт до бухгалтерії у двох примірниках для перевірки.

Приймаючи звіт, працівники бухгалтерії зобов’язані встановити:

• наявність усіх документів, що зазначені у звіті й прикладені до нього, правильність їхнього оформлення та відповідність дати прибуткових і видаткових документів періоду, за який складено звіт. У разі невідповідності дати документа періоду, за який складено звіт, матеріально відповідальна особа дає письмове пояснення;

• наявність підстав і законність господарських операцій;

• відповідність залишків товарів і тари на початок звітного періоду залишкам, відображеним у попередньому звіті на кінець звітного періоду, або фактичним залишкам в інвентаризаційному описі, якщо на звітну дату проводилася інвентаризація;

• відповідність даних про залишки товарів і тари на початок звітного періоду до записів у регістрах бухгалтерського обліку;

• правильність записів товарообігу й нормативу товарних залишків;

• відповідність доданих документів щодо їхньої кількості та наявність підпису матеріально відповідальної особи.

Документи з виявленим під час перевірки неправильним оформленням реквізитів та інших недоліків повертають для дооформлення матеріально відповідальній особі. Під час перевірки звітів працівники бухгалтерії обов’язково мають звернути увагу на своєчасність здавання виторгу згідно із затвердженим графіком. Якщо здавання виторгу затримується, необхідно доповісти керівнику підприємства та вжити відповідні заходи.

Виявивши помилки у звіті, бухгалтер робить відповідні виправлення в обох примірниках звіту. Після внесення всіх виправлень в обидва примірники звіту та підписання матеріально відповідальною особою працівник бухгалтерії робить позначку про перевірку та прийняття звіту й документів також в обох примірниках звіту.

Бухгалтер, який перевіряє звіт, і матеріально відповідальна особа своїми підписами підтверджують проведені виправлення у звіті й залишок цінностей на кінець звітного періоду.

Товарний та товарно-касовий звіти вважають прийнятими тільки за наявності відповідного запису працівника бухгалтерії.

Запитання та завдання

1. Які документи вважають первинними?

2. Хто має складати товарний звіт?

3. Який порядок складання товарного звіту?

4. Хто перевіряє товарний звіт?

5. Чим відрізняється товарний звіт від товарно-касового?

6. Як виводять залишок на кінець звітного періоду по звітах?

Це матеріал з підручника "Інтегрований курс підготовки продавця непродовольчих товарів" Жарікова 2020

Наступна сторінка: 4.5. Порядок проведення інвентаризації