Попередня сторінка: Виробнича функція. Виробничі технолог...

Наступна сторінка: Основні елементи витрат. Собівартість...

Реалізуючи свою підприємницьку ідею, приймаючи конкретне рішення, підприємець втрачає можливість використовувати задіяні ресурси для виробництва чогось іншого. Обмеженість ресурсіві можливість їх альтернативного використання свідчить про альтернативність витрат. Таким чином, витрати виробництва — це всі витрати виробничих факторів, усі блага, відяких відмовився підприємець, щоб отримати цей обсяг певної продукції. Інакше кажучи,це ті виплати, які підприємець має здійснити, або ті доходи, які він має забезпечити постачальникам ресурсів для того, щоб придбати й мати у своєму розпорядженні необхіднудля виробництва певної продукції кількістьресурсів, тобто відволікти їх від використання в альтернативних виробництвах.

Проте витрати виробництва неоднорідні за своєю суттю. Вони можуть бути явнимиабо неявними.

Явні витрати — це грошові витрати на придбання необхідних ресурсів у постачальників, які не є власниками цієї фірми. Цівитрати називають також зовнішніми, оскільки їх треба віддати як доходи власникам залучених ресурсів. Саме ці витрати відображаються в бухгалтерському обліку, томувони ще мають назву бухгалтерських витрат.Їх прикладом може бути заробітна плата,яку треба забезпечити власникам трудовихресурсів, плата за сировину та матеріали,оренда приміщень тощо.

Неявні витрати — це витрати втрачених можливостей, пов’язані з використанням ресурсів, які є власністю певного підприємця.Це можливі доходи, які б отримав підприємець у разі альтернативного використаннявласних ресурсів. Наприклад, знявши зі свого банківського депозиту кошти та вклавшиїх у певну справу, підприємець втратив можливість отримувати дохід у вигляді відсотка.Узявшись за реалізацією власної справи,звільнившись із попереднього місця роботи,він позбавився можливості отримувати до

хід як власник робочої сили — заробітну плату. Ні цінність часу, витрачених зусильпідприємця, ні його можливі втрачені альтернативні доходи на власні ресурси не відображуються в бухгалтерському обліку. Цівитрати також називають внутрішніми. Вони складаються з безпосередньо витрат наресурси, які належать власнику підприємства, а також із нормального прибутку (пронього йтиметься пізніше).

Різниця між явними й неявними витратами важлива для подальшого аналізу визначення бухгалтерського та економічного прибутку.

Ви вже знаєте, що зміни у виробництві в обсягах задіяних ресурсів тісно пов’язаніз фактором часу: у діяльності підприємстварозрізняють короткостроковий і довгостроковий періоди. Короткостроковий період —період фіксованих потужностей. Довгостроковий — період змінних потужностей,у тому числі кількості фірм у галузі.

Це накладає відбиток і на характеристику витрат виробництва. У короткостроковому періоді розрізняють постійні та змінні витрати.

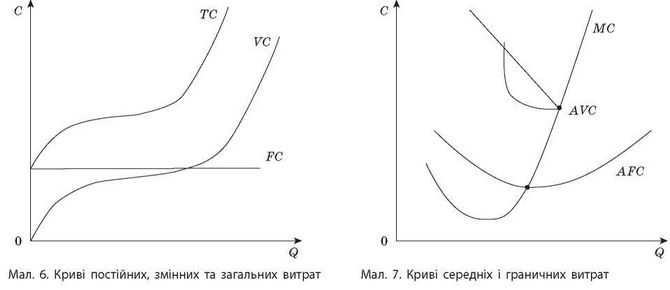

Постійні витрати (FC — fixed cost) — витрати, величина яких не залежить відзмін обсягу продукції. Вони дорівнюють вартості постійно задіяних підприємством ресурсів незалежно від виробництва чи йоготимчасового зупинення. До них належать,наприклад, орендна плата, рентні платежі, страхові внески, відсотки за борговимизобов’язаннями, заробітна плата управлінського персоналу. Графічно вони представляють чітко горизонтальну лінію, яка виходить не з нуля, а з певної величини витратза нульового випуску продукції (мал. 6).

Змінні витрати (VC — variable cost) — витрати, величина яких залежить від обсягу виготовленої продукції та змінюється залежно від збільшення чи зменшення обсягувиробництва. Прикладом змінних витратє витрати на сировину й матеріали, заробітну

плату робітників, транспортування та складання готової продукції. Спочатку змінні витрати зростають більш високими темпами, ніж обсяги виробництва, потім зростаннястає повільнішим унаслідок економії на масштабах виробництва, а в результаті дії закону спадної граничної продуктивності (віддачі) темпи зростання змінних витрат зновуприскорюються (мал. 6).

Загальні витрати (TC — total cost) — сума постійних і змінних витрат: TC = FC + VC. Графічно вони повторюють конфігураціюзмінних витрат, але є вищими від них навеличину постійних витрат.

Для розв’язання задач із теми важливо те, що при Q = 0 FC = TC.

Поділ витрат на постійні та змінні є досить важливим для підприємця, оскільки зі зміною кон’юнктури ринку він може зменшити збитки або отримати вищі прибуткиза рахунок маніпулювання змінними витратами. Постійні ж витрати не є його підконтрольними, вони мають бути сплачені, навітьякщо процес виробництва не здійснюється.

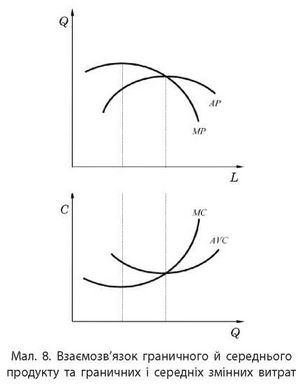

Проте ще важливіше для підприємця знати величину середніх витрат, оскільки саме вони використовуються для порівняння ізціною товару.

Середні постійні витрати (AFC — average fixed cost) — постійні витрати, які припадають у середньому на одиницю продукції:

Графічно вони представлені спад-

ною лінією, оскільки середні постійні витрати зменшуються з розподілом постійних витрат на все більшу кількість продукції (мал. 7).

Середні змінні витрати (AVC — average variable cost) — змінні витрати, розраховані в середньому на одиницю продукції:

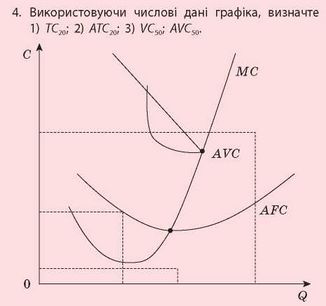

Їх величина важлива для визначення ефективної роботи підприємства та перспектив його розвитку. Графічно цеН-подібна лінія внаслідок дії закону спадноїграничної продуктивності (віддачі) (мал. 7).

Середні загальні витрати (ATC — average total cost) — загальні витрати, розрахованів середньому на одиницю продукції:

Для того, щоб з’ясувати, скільки продукції виготовляти, необхідно визначити граничні витрати. Граничні витрати (MC — marginal cost) — витрати, необхідні длявиробництва ще однієї додаткової одиниціпродукції, тобто приріст загальних витрат,який є результатом приросту випуску продукції:

оскільки

приріст загальних витрат може бути лише результатом приросту змінних витрат. Крива граничних витрат також Н-подібна лінія.

Вона перетинає криві середніх змінних і середніх загальних витрат у точках їх мінімумів (мал. 7).

Важливо знати, якщо загальні витрати представлено функцією, то граничні витрати можна визначити як похідну від TC:MC = (TC)’.

Наведений графік свідчить про те, що коли MC < ATC, виробництво кожної додаткової одиниці продукції зменшує середні загальні витрати; за цих умов частина кривої АTC є спадною. якщо ж MC > ATC, то виробництво кожної додаткової одиниці про-

дукції збільшує середні загальні витрати, за цих умов частина кривої ATC є висхідною.

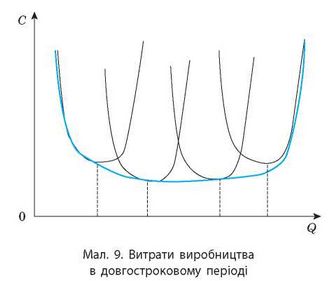

Досить важливим є взаємозв’язок між результативністю виробництва та його витратами. Графіки граничного й середнього продукту дзеркально симетричні щодо граничних і середніх змінних витрат (мал. 8).

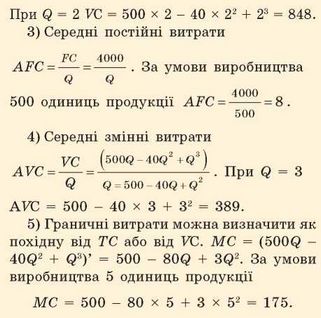

У довгостроковому періоді всі витрати є змінними. Підприємець може обрати з альтернатив виробництва (Qi, Q2, Q3, Q4) тойваріант, який потребує найменших середніхзагальних витрат (мал. 9). Крива довгострокових витрат (LATC) є обвідною для всіхможливих кривих короткострокових середніх загальних витрат (SATCt, SATC2, SATC3,SATC4).

До досягнення обсягу виробництва Q2 діє позитивний ефект масштабу, коли зі збільшенням обсягів виробництва довгострокові се-

редні загальні витрати зменшуються. При виробництві продукції від Q2 до Q3 діє постійний ефект масштабу, коли довгострокові середнізагальні витрати практично не змінюютьсяв разі збільшення кількості продукції.

якщо ж підприємство виготовлятиме продукції більше, ніж Q3, то діє спадний ефект масштабу, оскільки довгострокові середні за

гальні витрати збільшуються. Обсяг випуску продукції Q2, із якого позитивний ефект масштабу перестає діяти, але при цьому виникаєпостійний ефект масштабу, називається мінімально ефективним розміром підприємства.

Знання довгострокових витрат, таким чином, дає можливість визначити розміри підприємства.

НАВЧАЄМОСЯ РАЗОМ

Загальні витрати деякої фірми задано рівнянням TC = 4000 + 500Q - 40Q2 + Q3.Визначте: 1) величину постійних витрат;2) величину змінних витрат за умови виробництва 2 одиниць продукції; 3) величину середніх постійних витрат за умовивиробництва 500 одиниць продукції; 4) величину середніх змінних витрат за умовивиробництва 3 одиниць продукції; 5) величину граничних витрат за умови виробництва 5 одиниць продукції.

Розв’язання.

1) Оскільки постійні витрати не залежатьвід обсягу виготовлення продукції, тоFC = 4000.

2) Змінні витрати залежать від обсягувиготовлення продукції, тобто

VC = 500Q - 40Q2 + Q3.

ЗАПИТАННЯ ТА ЗАВДАННЯ

1. У чому полягає різниця між явними та неявнимивитратами?

2. Наведіть приклади постійних і змінних витрат.

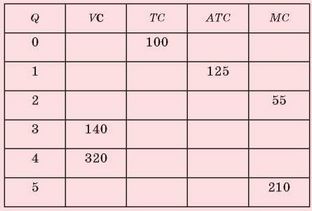

3. Заповніть таблицю на основі наведених даних провитрати фірми в короткостроковому періоді.

Це матеріал з підручника Економіка 11 клас Крупська (профільний рівень)

Наступна сторінка: Основні елементи витрат. Собівартість...