Попередня сторінка: Основні види витрат підприємства. Явн�...

Наступна сторінка: Зв’язок доходів підприємця та витрат....

Для того щоб відповісти на запитання, що саме та на яку суму витрачено напроцес виробництва продукції, необхідно розглянути структуру витрат за економічними елементами. Елементи витрат — це поєднання економічно однорідних витрат.

Серед елементів витрат виділяють матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизацію та інші операційні (на основну діяльністьпідприємства) витрати.

Сама назва матеріальних витрат говорить про спожиті в процесі виробництва матеріальні ресурси. Безліч найменувань матеріальнихресурсів об’єднуються в кілька груп: сировина (продукція промисловості або сільськогогосподарства, яка вперше надходить у переробку на підприємстві); матеріали (предметипраці, які вже раніше зазнали промисловоїпереробки); придбані комплектуючі виробий напівфабрикати; паливо; енергія; тара й тарні матеріали; запасні частини тощо.

Витрати на оплату праці відображають участь у створенні продукції робочої сили.Вони складаються з витрат на виплату основної та додаткової (премії, заохочення тощо)заробітної плати працівників; гарантійнихі компенсаційних виплат, пов’язаних з індексацією заробітної плати, із затримкоювиплати заробітної плати тощо; витрат наоплату відпусток; оплату простоїв не з вини працівників тощо.

Відрахування на соціальні заходи передбачають відрахування підприємством сум єдиного соціального внеску (ЄСВ) у розмірах і порядку, установлених законодавством(від 01.01.2016 р. — 22 %); відрахуванняна індивідуальне страхування робітників таінші соціальні заходи. Єдиний соціальнийвнесок від 01.01.2011 р. замінив окремі відрахування в Пенсійний фонд, фонд соціального страхування, страхування від безробіття, від нещасних випадків на виробництві.

Амортизація, як ви вже знаєте, — процес поступового перенесення вартості осно-

вних засобів на продукт, що виготовляється. Тому підприємцю важливо знати, яка ж вартість капітальних ресурсів витрачена.

До інших операційних витрат належать витрати, що не увійшли до складу названихвище елементів, зокрема витрати, пов’язаніз управлінням виробництвом (наприклад витрати на відрядження, послуги зв’язку, напридбання ліцензій, на охорону праці та техніку безпеки тощо); витрати на перевезенняпрацівників виробництва до місця роботи таназад; витрати зі страхування ризиків,пов’язаних із виробничим процесом; податки, збори та інші обов’язкові платежі тощо.

Групування витрат за економічними елементами є базою для планування оборотних коштів підприємства, оскільки дозволяє проаналізувати, що витрачено за поточний звітний період, і пов’язати їх з іншими розділами плану: планом матеріально-технічногопостачання, фондом заробітної плати, планом зростання ефективності виробництва,балансом надходжень і витрат тощо.

Порівнюючи фактичну структуру витрат за кілька періодів, підприємець виявляє динаміку й напрямок зміни окремих елементів, матеріало-, фондо-, трудомісткості, енергоємності та вплив технічного прогресу наструктуру витрат.

Групування витрат за економічними елементами здійснюється в усіх галузях народного господарства, оскільки використовується для складання кошторису виробництва. Дані про структуру витрат за економічнимиелементами наводяться в статистичних щорічниках.

Однак це групування не дає можливості визначити, у яку кількість витрат обходиться виробництво окремих видів продукції, десаме, на які цілі, у якому обсязі використано ресурси. Ці питання вирішує групування витрат за призначенням, тобто за статтями калькуляції («калькуляція» — відлатин. calculare — рахувати). Воно необхідне для визначення собівартості окремих ви-

робів, установлення напрямків зосередження витрат і пошуку резервів їхнього скорочення. Собівартість продукції, робіт,послуг являє собою вартісну оцінку сировини, матеріалів, палива, енергії, основнихфондів, трудових ресурсів, що використовуються в процесі виробництва продукції (робіт, послуг), а також інших витрат на її виробництво й реалізацію.

Підприємство самостійно встановлює перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) з урахуванням своєї галузевої належності,продукції, що випускається, технологічногопроцесу та методу планування витрат на підприємстві. Свій вибір підприємство відображає в наказі про облікову політику.

Залежно від способу включення витрат до собівартості продукції всі витрати (за статтями) на виробництво продукції класифікують як прямі та накладні (непрямі). Прямівитрати безпосередньо пов’язані з виготовленням цього виду продукції та можуть бути прямо віднесені на її одиницю. Так, доскладу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що становлять основу конкретноїпродукції, що виробляється. До складу прямих витрат на оплату праці включаються за

робітна плата та інші виплати робітникам, зайнятим у виробництві продукції.

Непрямі витрати пов’язані з виготовленням різних виробів і не можуть прямо належати до того чи іншого виду продукції. Прикладом непрямих витрат є допоміжніматеріали, заробітна плата обслуговуючогоперсоналу (непряма), витрати на утриманнята ремонт будівель, приміщень, устаткування, амортизація та страхування основних засобів, орендна плата, оплата комунальнихпослуг тощо. Обслуговування роботи цехівосновного й допоміжного виробництв тауправління ними, організація та координація виробничого процесу в них вимагаютьпевного управлінського апарату й витрат,які мають назву загальновиробничих. За-гальновиробничі витрати розподіляються міжпродукцією пропорційно до обраної бази.

Найпоширенішим способом розрахунку собівартості продукції є поділ повної суми витрат за конкретний період на кількість одиниць продукції, виготовленої за цей період. Якщо пригадати матеріал § 9, то це є ніщо

інше, як

Саме тому цей показ-

ник порівнюють із ціною товару, незалежно від того, покриває ціна собівартість чи ні.

Собівартість продукції як показник необхідний для контролю за використанням ресурсів виробництва, визначення економічної ефективності організаційно-технічних захо

дів, установлення цін на продукцію. За умов самофінансування зниження собівартостіє основним джерелом зростання прибуткупідприємства.

НАВЧАЄМОСЯ РАЗОМ

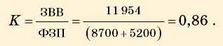

Підприємство «ласуночка» почало виготовляти тістечка й торти. У поточному місяці було виготовлено 2000 тістечок та 720 тортів. На виробництво тістечок буловитрачено матеріалів на суму 15 000 грн,на виготовлення тортів — 25 760 грн. Заробітна плата кондитерів, зайнятих на виготовленні тістечок, склала 8700 грн, навиготовленні тортів — 5200 грн. У фондзаробітної плати кондитерів підприємствосплатило 22 % єСВ. Витрати на електроенергію, амортизацію електропечей, прибирання та інше, що включається до загаль-новиробничих витрат, склали 11 954 грн.Відповідно до облікової політики підприємства загальновиробничі витрати розподіляються пропорційно заробітної плати кондитерів. Розрахуйте собівартість одноготістечка та одного торту.

Розв’язання. Витрати матеріалів та заробітна плата належать до прямих витрат, оскільки чітко описані витрати на конкретну продукцію.

Виплати єСВ становлять: на заробітну плату кондитерів, зайнятих на виготовленні тістечок: 8700 х 0,22 = 1914 грн; на виготовленні тортів: 5200 х 0,22 = 1144 грн.

Таким чином, прямі витрати на виготовлення тістечок:

15 000 + 8700 + 1914 = 25 614 грн, а на виготовлення тортів 25 760 + 5200 +1144 = 32 104 грн.

Для визначення собівартості треба розподілити загальновиробничі витрати. Для цього знаходимо коефіцієнт розподілу за-гальновиробничих витрат (K), поділившиїх суму (ЗВВ) на базу розподілу — фондзаробітної плати кондитерів (ФЗП):

Таким чином, на виготовлення тістечок загальновиробничі витрати складають8700 х 0,86 = 7482 грн, а на виготовлення тортів — 5200 х 0,86 = 4472 грн (або11 954 - 7482 = 4472 грн).

Отже, загальні витрати на виготовлення тістечок становлять 25 614 + 7482 =33 096 грн, на виготовлення тортів —32 104 + 4472 = 36 576 грн.

Собівартість розраховуємо шляхом ділення загальних витрат на обсяг продукції.

ЗАПИТАННЯ ТА ЗАВДАННЯ

1. Що являють собою елементи витрат? Наведітьконкретні приклади кожної складової.

2. Охарактеризуйте статті калькулювання виробничої собівартості продукції.

3. Як розраховується собівартість виробництва одиниці товару?

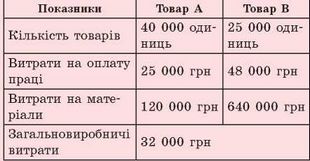

4. За наведеними в таблиці даними розрахуйте собівартість одиниці кожного товару, якщо базоюрозподілу загальновиробничих витрат є витратиматеріалів.

Це матеріал з підручника Економіка 11 клас Крупська (профільний рівень)

Наступна сторінка: Зв’язок доходів підприємця та витрат....